内容来源于:答案兔神器(https://gongxuke.net/)

可以使信息传递与过程控制等的相关成本得以节约,并能大大提高信息的决策价值与利用效率的财务管理体制是()。

A、集权型

B、分权型

C、集权与分权相结合型

D、M型

正确答案:题库搜索

答案解析:分权型财务管理体制,可以在相当程度上缩短信息传递的时间,减小信息传递过程中的控制问题,从而使信息传递与过程控制等的相关成本得以节约,并能大大提高信息的决策价值与利用效率。

关于资产组与总部资产的减值测试,下列说法不正确的是()。

A、资产组减值损失金额应当首先抵减分摊至资产组中商誉的账面价值

B、如果资产组的可收回金额低于其账面价值,表明资产组发生了减值损失,应当予以确认

C、在确定资产组的账面价值及其预计未来现金流量的现值时,应当将已确认的负债金额从中扣除

D、总部资产应当单独进行减值测试

正确答案:题库搜索

答案解析:选项D符合题意:在资产负债表日,如果有迹象表明某项总部资产可能发生减值的,企业应当计算确定该总部资产所归属的资产组或者资产组组合的可收回金额,然后将其与相应的账面价值相比较,据以判断是否需要确认减值损失;

按照边际分析定价法,当收入函数和成本函数均可微时()。

A、边际利润为0时的价格就是最优售价

B、边际利润大于0时的价格就是最优售价

C、边际利润最大时的价格就是最优售价

D、边际利润为1时的价格就是最优售价

正确答案:题库搜索

答案解析:按照微分极值原理,如果利润函数的一阶导数等于零,即边际利润等于零,边际收入等于边际成本,那么,利润将达到最大值。此时的价格就是最优销售价格。

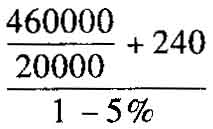

某企业生产B产品,本期计划销售量为20000件,应负担的固定成本总额为460000元,单位产品变动成本为240元,适用的消费税税率为5%,根据上述资料,运用保本点定价法测算的单位B产品的价格应为()元。

A、276.15

B、263

C、249.85

D、276.84

正确答案:题库搜索

答案解析:单位价格-单位成本-单位税金=单位利润

单位价格-(240+460000/20000)-单位价格×5%=0

单位B产品价格= =276.84(元)

=276.84(元)

某普通合伙企业2006年成立,张某于2007年提出入伙,如果原合伙协议没有相关的约定,下列表述不正确的是()。

A、张某入伙应当经全体合伙人一致同意

B、张某应当与原合伙人享有同等权利

C、张某应当订立书面入伙协议

D、张某对其入伙前合伙企业的债务不承担责任

正确答案:题库搜索

答案解析:本题考核合伙企业入伙。新合伙人对入伙前合伙企业的债务承担无限连带责任。

A公司于2011年8月对一条生产线进行改造。该生产线的账面原价为1500万元,累计折旧为500万元,已提减值准备100万元。在改造过程中被替换部分的账面原价为300万元,发生相关支出共计500万元,在试运行中取得试运行净收入30万元。该生产线于2012年1月改造完工并投入使用,经测定预计可收回金额为1270万元,则改造后的生产线的入账价值是( )。

A、1070

B、1190

C、1200

D、1270

正确答案:题库搜索,普法考试帮手Weixin[xzs9523]

答案解析:选项B正确:改造后的生产线的入账价值=【(1 500-500-100)×(1 500-300)/1 500】+500-30=1 190(万元),小于可收回金额,未发生减值。

在使用心理定价策略时,尾数定价一般只适用于()。

A、市场接受程度较低的产品

B、销路不太好的产品

C、专门针对某些高档产品

D、价值较小的中低档日用消费品定价

正确答案:题库搜索

答案解析:心理定价策略是针对购买者的心理特点而采取的一种定价策略,尾数定价一般只适用于价值较小的中低档日用消费品定价,所以D正确。

财务管理的核心工作环节为()。

A、财务预测

B、财务决策

C、财务预算

D、财务控制

正确答案:题库搜索,公需课助理Weixin:【go2learn】

答案解析:财务决策是财务管理的核心,决策的成功与否直接关系到企业的兴衰成败。

2011年6月10日,某上市公司购入一台不需要安装的生产设备,支付价款和相关税费总计200万元,购入后即达到预定可使用状态。该设备的预计使用寿命为10年,预计净残值为16万元,按照年限平均法计提折旧。2012年12月因出现减值迹象,对该设备进行减值测试,预计该设备的公允价值为110万元,处置费用为26万元;如果继续使用,预计未来使用及处置产生现金流量的现值为70万元。假定原预计使用寿命、净残值以及

A、6.35

B、8

C、8.5

D、11.06

正确答案:题库搜索

答案解析:选项B正确:2012年12月31日固定资产账面净值=200-(200-16)÷10×1.5=172.4(万元),公允价值减去处置费用后的净额=110-26=84(万元),预计未来使用及处置产生现金流量的现值为70万元,可收回金额为84万元。2013年该生产设备应计提的折旧=(84-16)÷8.5=8(万元);

根据《合伙企业法》的规定,下列选项中,属于普通合伙企业合伙人当然退伙情形的是()。

A、未履行出资义务

B、作为个人的合伙人丧失偿债能力

C、作为合伙人的法人被申请破产

D、执行合伙企业事务时有不正当行为

正确答案:题库搜索

答案解析:本题考核合伙企业的退伙。根据规定,合伙人有下列情形之一的,当然退伙:(1)作为合伙人的自然人死亡或者被依法宣告死亡;(2)个人丧失偿债能力;(3)作为合伙人的法人或者其他组织依法被吊销营业执照、责令关闭、撤销,或者被宣告破产;(4)法律规定或者合伙协议约定合伙人必须具有相关资格而丧失该资格;(5)合伙人在合伙企业中的全部财产份额被人民法院强制执行。