查找考试题目使用:法宣在线题库助手(https://gongxuke.net/)

某企业面临甲、乙两个投资项目。经衡量,它们的预期报酬率相等,甲项目预期收益率的标准差小于乙项目预期收益率的标准差。对甲、乙项目可以做出的判断为()。

A、甲项目取得更高报酬和出现更大亏损的可能性均大于乙项目

B、甲项目取得更高报酬和出现更大亏损的可能性均小于乙项目

C、甲项目实际取得的报酬率会高于其预期报酬率

D、乙项目实际取得的报酬率会低于其预期报酬率

正确答案:公需科目题库搜索

答案解析:

本题考点是风险与报酬的关系。

根据题意可知,甲项目的风险小于乙项目,由于项目的风险指的是取得更高报酬和出现更大亏损的可能性,因此,甲项目取得更高报酬和出现更大亏损的可能性均小于乙项目。

甲公司为工业企业,对投资性房地产采用成本模式进行后续计量。2015年1月甲公司以出让的方式取得一宗土地使用权,支付价款为4000万元,预计使用年限为50年,准备建造写字楼,董事会作出了正式书面决议,明确表明建成后将其用于经营出租且持有意图短期内不再发生变化。当月投入建造写字楼工程,至2015年9月末该写字楼已建造完成并达到预定可使用状态。该写字楼的实际建造成本为6000万元,预计使用年限为30年,

A、取得的土地使用权通过“无形资产”核算

B、发生的建造成本6000万元计入在建工程,办公楼建成之日转为投资性房地产

C、2015年末“投资性房地产”的列报金额为5950万元

D、该业务影响2015年损益金额为169.70万元

正确答案:公需科目题库搜索

答案解析:选项A,因为董事会作出了正式书面决议,明确表明建成后将其用于经营出租且持有意图短期内不再发生变化,所以取得的土地使用权应通过“投资性房地产”核算;选项B,支付的建造成本记入“投资性房地产一在建”;选项C,投资性房地产期末列报金额=[4000-4000/(50×12-9)×3]+(6000-6000/30×3/12)=9929.7(万元);选项D,影响2015年损益金额=80×3-4000/(50×

甲公司3年前发行了期限为5年的面值为1000元的债券,票面利率为8%,每年付息一次,到期一次还本,目前市价为980元,假设债券税前资本成本为k,则下列表达式正确的为()。

A、980=80×(P/A,k,2)+1000×(P/F,k,2)

B、1000=80×(P/A,k,5)+1000×(P/F,k,5)

C、980=80×(P/A,k,5)+1000×(P/F,k,5)

D、1000=80×(P/A,k,2)+1000×(P/F,k,2)

正确答案:公需科目题库搜索

答案解析:本题考点是债务的税前资本成本的计算。

因为是3年前发行的5年期债券,所以距离到期日还有两年,即正确的表达式应该为:

980=80×(P/A,k,2)+1000×(P/F,k,2)

甲公司因生产需要,准备购入一套大型生产设备。4月1日,甲公司向乙设备厂发出了一份详细的书面要约,并在要约中注明:请贵公司于4月20日前答复,否则该要约将失效。该要约到达乙设备厂后,甲公司拟撤销该要约。根据合同法律制度的规定,下列关于该要约能否撤销的表述中,正确的是()。

A、该要约可以撤销,只要乙设备厂尚未发出承诺

B、该要约可以撤销,只要乙设备厂的承诺尚未到达甲公司

C、该要约可以撤销,只要乙设备厂尚未为履行合同做准备工作

D、该要约不得撤销,因为甲公司在要约中确定了承诺期限

正确答案:公需科目题库搜索

答案解析:选项D正确:要约人确定了承诺期限的,要约不得撤销。

当两项资产收益率之间的相关系数为零时,下列表述中不正确的是()。

A、两项资产收益率之间没有相关性

B、投资组合的风险最小

C、投资组合可分散风险的效果比正相关的效果要大

D、投资组合可分散风险的效果比负相关的效果要小

正确答案:公需科目题库搜索

答案解析:本题考点是相关系数与投资组合风险的关系。当两项资产之间的相关系数为0时,表明两项资产收益率之间无关。其投资组合可分散的投资风险的效果比正相关时的效果要大,比负相关时的效果要小。

20×6年12月30日,甲公司购入一项设备,支付买价498万元,另支付运输费2万元。该项固定资产预计使用年限为10年,甲公司采用直线法计提折旧,预计净残值为零。20×9年12月31日,甲公司对该项资产进行减值测试。在确定其公允价值时,甲公司根据相关信息得知市场上在1个月前有相关交易发生,成交价为500万元,成新率为100%。已知该项设备的成新率为60%,20×9年12月31日甲公司确定该项设备的公

A、500万元

B、350万元

C、348.6万元

D、300万元

正确答案:公需科目题库搜索,华医网助理微-信:(xzs9529)

答案解析:选项D正确:甲公司该项设备的公允价值=500×60%=300(万元)

下列关于估值技术的说法中,不正确的是()。

A、企业应当优先使用市场法确定资产或负债的公允价值

B、企业在应用估值技术估计相关资产或负债的公允价值时,应当根据可观察的市场信息定期校准估值模型

C、企业使用估值技术的目的是估计市场参与者在计量日当前市场情况下的有序交易中出售资产或者转移负债的价格

D、如果企业所使用的估值技术未能考虑市场参与者在对相关资产或负债估值时所考虑的所有因素,那么企业通过该估值技术获得的金额不能作为对计量日当前交易价格的估计

正确答案:公需科目题库搜索

答案解析:选项A不正确:相关资产或负债存在活跃市场公开报价的,企业应当优先使用该报价确定该资产或负债的公允价值,其他情况下准则未规定企业应当优先使用何种估值技术。

甲公司于7月1日向乙公司发出要约,出售一批原材料,要求乙公司在1个月内作出答复,该要约于7月2日到达乙公司。当月,因市场行情变化,该种原材料市场价格大幅上升,甲公司拟撤销该要约。根据合同法律制度的规定,下列关于甲公司能否撤销要约的表述中,正确的是()。

A、不可以撤销该要约,因该要约确定了承诺期限

B、可以撤销该要约,撤销通知在乙公司发出承诺通知之前到达乙公司即可

C、可以撤销该要约,撤销通知在承诺期限届满前到达乙公司即可

D、可以撤销该要约,撤销通知在乙公司发出承诺通知之前发出即可

正确答案:公需科目题库搜索

答案解析:选项A正确:要约人(甲公司)确定了承诺期限,不得撤销要约。

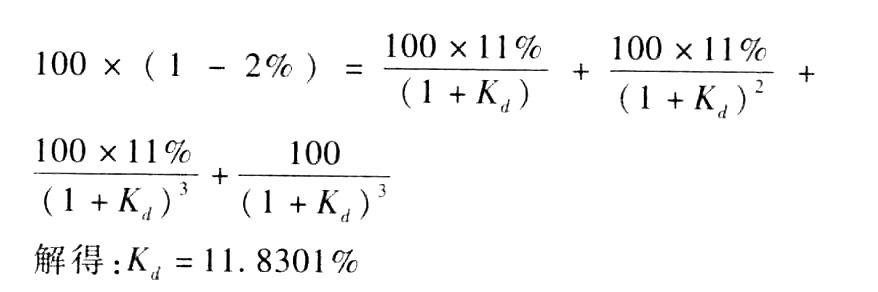

某长期债券的总面值为100万元,平价发行,期限为3年,票面年利率为11%,每年付息,到期一次还本。手续费为借款金额100万元的2%,所得税税率为30%,则税后债务资本成本为()。

A、3.9801%

B、6.5088%

C、8.2811%

D、11.8301%

正确答案:公需科目题库搜索

答案解析:本题考点是使用折现模式计算债务的资本成本。税前债务成本为:

税后债务成本=11.8301%×(1-30%)=8.2811%。

甲是某有限合伙企业的有限合伙人,在合伙协议无特别约定的情况下,甲在合伙期间未经其他合伙人同意实施的下列行为中,违反合伙企业法律制度规定的是()。

A、将自购的机器设备出租给合伙企业使用

B、以合伙企业的名义购买汽车一辆归合伙企业使用

C、以自己在合伙企业中的财产份额向银行提供质押担保

D、提前30日通知其他合伙人将其部分财产份额转让给合伙人以外的人

正确答案:公需科目题库搜索

答案解析:选项A不违反规定:在合伙协议无特别约定的情况下,有限合伙人可以同本有限合伙企业进行交易;