查找答案使用:搜答案助手(www.gongxuke.net)

项目实施部门应定期向( )提交重大信息科技项目的进度报告,由其进行审核,进度报告应当包括计划的重大变更、关键人员或供应商的变更以及主要费用支出情况。

A、董事会

B、董事长

C、总经理

D、信息科技管理委员会

正确答案:公需科目题库搜索

答案解析:

项目实施部门应定期向信息科技管理委员会提交重大信息科技项目的进度报告,由其进行审核,进度报告应当包括计划的重大变更、关键人员或供应商的变更以及主要费用支出情况。

下列项目中,不计入资产负债表的为()。

A、货币资金

B、股权投资

C、股本溢价

D、投资收入

正确答案:公需科目题库搜索,小帮手薇xin:xzs9529

答案解析:投资收入计入损益表而不计入资产负债表。

( )必要时可指定具备相应资质的外部审计机构对商业银行执行信息科技审计或相关检查。

A、证监会及其派出机构

B、银监会及其派出机构

C、财政部

D、中国人民银行

正确答案:公需科目题库搜索

答案解析:银监会及其派出机构必要时可指定具备相应资质的外部审计机构对商业银行执行信息科技审计或相关检查。

( )应定期向信息科技管理委员会提交重大信息科技项目的进度报告,由其进行审核,进度报告应当包括计划的重大变更、关键人员或供应商的变更以及主要费用支出情况。

A、高级管理层

B、业务部门

C、项目实施部门

D、风险管理部门

正确答案:公需科目题库搜索,培训助理微xin【go2learn_net】

答案解析:项目实施部门应定期向信息科技管理委员会提交重大信息科技项目的进度报告,由其进行审核,进度报告应当包括计划的重大变更、关键人员或供应商的变更以及主要费用支出情况。

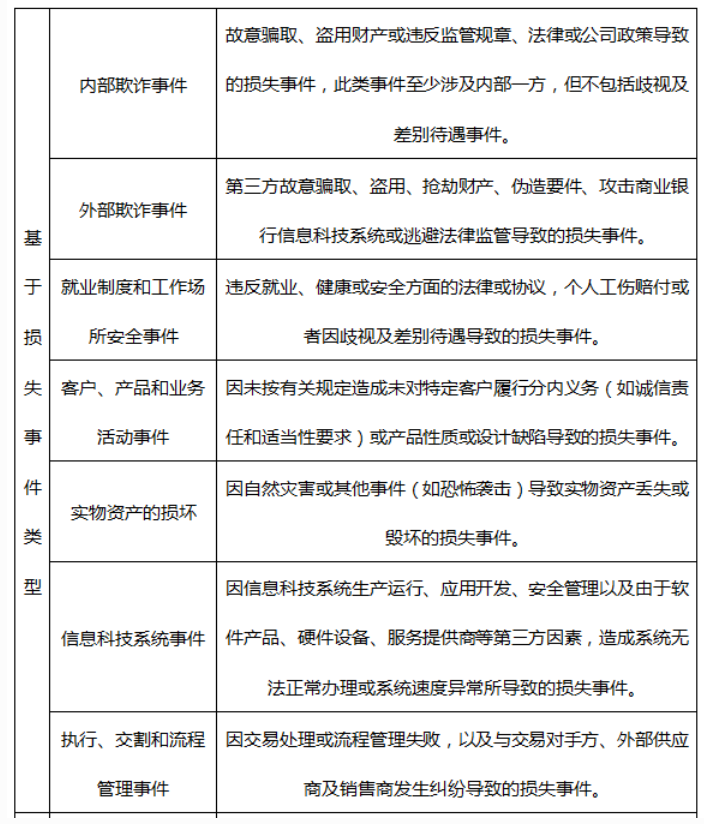

以下应当归属于商业银行操作风险中的“事件类型”分类的是()。

A、监管罚没

B、资产损失

C、实物资产的损坏

D、账面减值

正确答案:公需科目题库搜索

答案解析:

20世纪90年代以来,在银行业得到高度重视和快速发展的定量分析模型是()。

A、5Cs

B、5Ps

C、MEL模型

D、信用风险量化模型

正确答案:公需科目题库搜索,学法用法助手Weixin【xzs9519】

答案解析:

20世纪90年代以来,信用风险量化模型在银行业得到了高度重视和快速发展,涌现了一批能够直接计算违约概率的模型,其中具有代表性的模型有穆迪的Risk-Calc和Credit Monitor、KPMG的风险中性定价模型和死亡概率模型,在银行业引起了很大反响。<

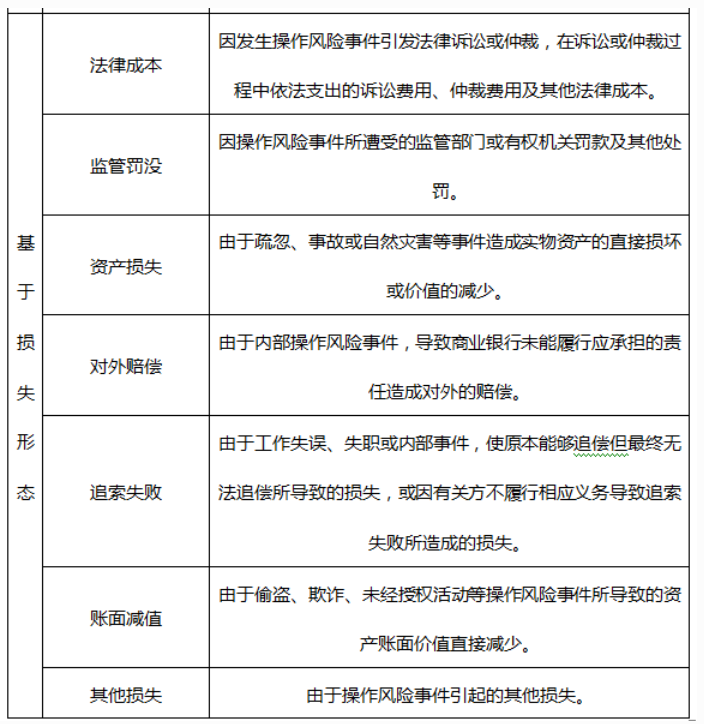

因发生操作风险事件引发法律诉讼或仲裁,在诉讼或仲裁过程中依法支出的诉讼费用、仲裁费用及其他法律成本属于()。

A、监管罚没

B、法律成本

C、资产损失

D、账面减值

正确答案:公需科目题库搜索

答案解析:

借款人存货周转率是指用一定时期内的( )除以( )得到的比率。

A、平均存货余额,销货收入

B、销货收入,平均存货余额

C、销货成本,平均存货余额

D、平均存货余额,销货成本

正确答案:公需科目题库搜索

答案解析:存货周转率是一定时期内借款人销货成本与平均存货余额的比率,它是反映客户销售能力和存货周转速度的一个指标,也是衡量客户生产经营环节中存货营运效率的一个综合性指标。

内部审计方面,商业银行至少应每()年进行一次全面审计。

A、二

B、三

C、四

D、五

正确答案:公需科目题库搜索,专业课帮手Weixin[xzs9519]

答案解析:内部审计方面,商业银行至少应每三年进行一次全面审计。

某公司2008年的销售收入净额为1亿元,年初应收账款余额为900万元,未贴现的应收票据余额为1000万元,年末应收账款余额为1300万元,坏账准备为150万元,未贴现的应收票据余额为1000万元,则该公司2008年内应收账款周转次数为()。

A、4.9

B、49

C、9.8

D、74

正确答案:公需科目题库搜索,小帮手微Xin:《xzs9519》

答案解析:期初应收账款=900+1000=1900(万元);期末应收账款余额=1300+1000-150=2150(万元);应收账款平均余额=(期初应收账款+期末应收账款余额)/2=(1900+2150)/2=2025(万元);应收账款周转次数=赊销收入净额/应收账款平均余额,由于公开财务信息资料中很少表明赊账净额,所以在计算应收账款时采用销售收入净额(1亿);2008年内应收账款周转次数=10000/20