内容来于:公需课题库助手(https://www.gongxuke.net/)

下列各项中,应计入进口关税完税价格中的是( )。

A、境外考察费用

B、为在境内复制进口货物而支付的费用

C、买方负担的购货佣金

D、卖方直接或间接从买方对该货物进口后转售、处置或使用所得中获得的收益

正确答案:题库搜索

答案解析:选项ABC不计入进口关税完税价格。

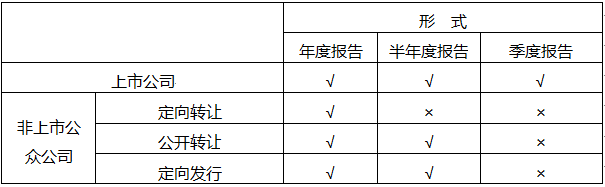

根据证券法律制度的规定,下列选项所述主体中,只需披露年报的是()。

A、甲上市公司

B、股票公开转让的乙非上市公众公司

C、股票定向发行导致股东累计超过200人的丙非上市公众公司

D、股票向特定对象转让导致股东累计超过200人的丁非上市公众公司

正确答案:题库搜索

答案解析:

根据土地增值税的有关规定,下列利息支出准予扣除的是( )。

A、加罚的利息

B、超过贷款期限的利息部分

C、超过国家规定上浮幅度的利息支出

D、借款期限超过12个月的利息支出

正确答案:题库搜索

答案解析:对于利息支出,凡能按转让房地产项目计算分摊利息并提供金融机构证明的,允许据实扣除,但最高不能超过按商业银行同类同期贷款利率计算的金额。此外,利息的上浮幅度按国家的有关规定执行,超过上浮幅度的部分不允许扣除;超过贷款期限的利息部分和加罚的利息不允许扣除。

关于控制测试的性质,下列说法中错误的是()。

A、观察是测试不留下书面记录的控制的运行情况的有效方法

B、对于凭证审核控制,注册会计师通过检查凭证审核签名能够获取充分、适当的审计证据

C、在设计控制测试时,注册会计师不仅应当考虑与认定直接相关的控制,还应当考虑这些控制所依赖的与认定间接相关的控制,以获取支持控制运行有效性的审计证据

D、对于一项自动化的应用控制,由于信息技术处理过程的内在一贯性,注册会计师可以利用该项控制得以执行的审计证据和信息技术一般控制运行有效性的审计证据,作为支持该项控制在相关期间运行有效性的重要审计证据

正确答案:题库搜索

答案解析:在有些情况下,存在书面证据不一定表明控制一定有效。例如,凭证审核是一种常见的控制,但是看到签名不一定证明审核人员认真审核了凭证,审核人员可能只粗略浏览凭证,甚至未审核而直接签名。因此通过检查凭证签名获取的审计证据的质量可能不具有说服力。

关于职业判断,下列说法中正确的是( )。

A、注册会计师使用统计抽样,评价样本结果时无需运用职业判断

B、注册会计师职业判断的质量与职业怀疑态度无关

C、注册会计师对职业判断作出适当的书面记录,有助于提高职业判断的可辩护性

D、职业判断结论与特定标准或客观事实的相符程度,可用于衡量职业判断的稳定性

正确答案:题库搜索

答案解析:选项A,无论注册会计师使用统计抽样还是非统计抽样,都要求注册会计师在设计、选取和评价样本时运用职业判断。选项B,注册会计师具有下列特征可能有助于提高职业判断质量:(1)丰富的知识、经验和良好的专业技能;(2)独立、客观和公正;(3)保持适当的职业怀疑。选项D,衡量职业判断质量可以基于下列三个方面:(1)准确性或意见一致性,即职业判断结论与特定标准或客观事实的相符程度,或者不同职业判断主体针对同一职

赵某系甲有限责任的公司执行董事,在公司章程没有另外规定的情形下,经甲公司董事会同意,赵某私自将自己的一栋厂房以市场价100万元卖给甲公司。并在经过公司股东会同意的情况下,新建立了一家乙公司,与甲公司经营同类业务。持有公司0.5%股份的小股东郝某认为赵某的上述行为属于利用职权谋取私利,侵犯了公司的利益,于是于2017年1月2日书面请求公司监事会予以处理,截止到2017年3月1监事会一直未予答复,郝某

A、郝某持股比例不足1%,不具有提起股东代表诉讼的资格

B、赵某将自己的一栋厂房以市场价100万元卖给甲公司,属于合法行为

C、即使经过公司股东会同意,赵某也绝对不能经营与公司相竞争的业务

D、如郝某具备提起股东代表诉讼的资格,应当以自己的名义作为原告提起诉讼

正确答案:题库搜索

答案解析:(1)选项AD:董事、高级管理人员侵犯公司利益,股东(有限责任公司的股东、股份有限公司连续180日以上单独或者合计持有公司1%以上股份的股东)可以“书面”请求“监事会”或不设监事会的有限责任公司的监事向人民法院提起诉讼。如果监事会收到股东的书面请求后拒绝提起诉讼,或者自收到请求之日起30日内未提起诉讼,或者情况紧急、不立即提起诉讼将会使公司利益受到难以弥补的损害的,股东有权为了公司的利益以“自己”

下列有关集团项目组与集团治理层的沟通内容的说法中,错误的是( )。

A、沟通的内容应当包括对组成部分财务信息拟执行工作的类型的概述

B、如果舞弊与舞弊嫌疑涉及集团管理层、组成部分管理层、在集团层面控制中承担重要职责的员工以外的其他人员,而该舞弊或舞弊嫌疑不会导致集团财务报表出现重大错报,则无需沟通

C、沟通的内容应当包括集团审计受到的限制

D、沟通的内容不必包括识别出的特别风险

正确答案:题库搜索

答案解析:除《中国注册会计师审计准则第1151号—与治理层的沟通》和其他审计准则要求沟通的事项外,集团项目组还应当与集团治理层沟通下列事项:(1)对组成部分财务信息拟执行工作的类型的概述;(2)在组成部分注册会计师对重要组成部分财务信息拟执行的工作中,集团项目组计划参与其工作的性质的概述;(3)对组成部分注册会计师的工作作出的评价,引起集团项目组对其工作质量产生疑虑的情形;(4)集团审计受到的限制,如集团项

关于注册会计师的鉴证业务,下列说法中正确的是()。

A、历史财务信息审计业务属于绝对保证业务

B、历史财务信息审阅业务属于有限保证业务

C、其他鉴证业务属于合理保证业务

D、其他鉴证业务属于有限保证业务

正确答案:题库搜索

答案解析:鉴证业务包括历史财务信息审计业务、历史财务信息审阅业务和其他鉴证业务。在提供审计服务时,注册会计师对所审计信息是否不存在重大错报提供合理保证,并以积极方式提出结论;在提供审阅服务时,注册会计师对所审阅信息是否不存在重大错报提供有限保证,并以消极方式提出结论;其他鉴证业务根据鉴证业务的性质和业务约定书的要求,提供合理保证或有限保证。

鉴证业务的标准不应忽略业务环境中可能影响得出结论的相关因素,当涉及列报时,还应包括列报的基准,这体现了标准的()。

A、可理解性

B、中立性

C、相关性

D、完整性

正确答案:题库搜索

答案解析:注册会计师在运用职业判断对鉴证对象作出合理一致的评价或计量时,需要有适当的标准。完整的标准不应忽略业务环境中可能影响得出结论的相关因素,但涉及列报时,还包括列报的基准,这体现了标准的完整性。故选择选项D。

根据证券法律制度的规定,下列各项中,有权公开发行优先股的是()。

A、规模较大的有限责任公司

B、普通的股份有限公司

C、非上市公众公司

D、证监会规定的上市公司

正确答案:题库搜索

答案解析:(1)“公开发行”优先股的发行人限于证监会规定的上市公司;