查找题目使用:搜答案网站(http://gongxuke.net/)

AS公司属于高新技术企业,适用的所得税税率为15%,2015年12月31日预计2015年以后不再属于高新技术企业,且所得税税率将变更为25%。(1)2015年1月1日期初余额资料:递延所得税负债期初余额为30万元(即因上年交易性金融资产产生应纳税暂时性差异200万元而确认的);递延所得税资产期初余额为13.5万元(即因上年预计负债产生可抵扣暂时性差异90万元而确认的)。(2)2015年12月31日

A、当期应交所得税为90万元

B、当期确认递延所得税资产25万元

C、所得税费用为190万元

D、当期确认递延所得税负债125万元

正确答案:题库搜索

答案解析:选项A不正确:当期应交所得税=[1000-(500-200)+(100-90)]×15%=106.5(万元);

选项D不正确:递延所得税负债发生额=(1500-1000)×25%-30=95(万元)。

在COSO内部控制框架中,被称为企业“最高层”,是其他内部控制因素的根基,并提供纪律及结构的是()。

A、信息与沟通

B、监察

C、控制活动

D、控制环境

正确答案:题库搜索

答案解析:控制环境是其他内部控制因素的根基。

以下关于我国颁布实施的《企业内部控制基本规范》描述正确的是()。

A、我国内控规范目标与COSO内控框架的目标差别在于资产安全和全员参与

B、5个要素为控制环境、风险评估、控制活动、信息与沟通、内部监督

C、国务院有关监管部门有权对企业建立并实施内部控制的情况进行监督检查

D、各责任单位和全体员工实施内部控制的情况与其绩效考评不挂钩

正确答案:题库搜索

答案解析:我国内控规范目标与COSO内控框架的目标差别在于资产安全和促进企业实现发展战略,选项A错误。5个要素为内部环境、风险评估、控制活动、信息与沟通、内部监督,选项B错误。内控规范要求企业实行内部控制自我评价制度,并将各责任单位和全体员工实施内部控制的情况纳入绩效考评体系,选项D错误。

根据公司法律制度的规定,下列关于国有独资公司组织机构的表述中,正确的是()。

A、经理由国有资产监督管理机构聘任

B、董事长、副董事长由董事会选举产生

C、经国有资产监督管理机构同意,董事会成员可以兼任经理

D、监事会成员不得少于3人

正确答案:题库搜索

答案解析:选项A不正确:国有独资公司设经理,由董事会聘任或者解聘;

甲公司2015年发生如下经济业务:(1)甲公司原持有乙公司30%的股权,2015年又斥资10000万元自A公司取得乙公司另外50%股权。至此甲公司持有乙公司80%的股权并取得控制权,甲公司与A公司不存在任何关联方关系。增资时乙公司有1000万元的现金及银行存款,没有现金等价物。(2)甲公司原持有丙公司80%的股权,2015年又斥资5000万元自B公司取得丙公司另外10%的股权。至此甲公司持有丙公司

A、投资活动现金流出9000万元

B、筹资活动现金流出0

C、筹资活动现金流入0

D、投资活动现金流入6500万元

正确答案:题库搜索

答案解析:选项A,投资活动现金流出=(1)10000-1000=9000(万元);选项B,筹资活动现金流出=(2)5000(万元);选项C,筹资活动现金流入=(3)7800(万元);选项D,投资活动现金流入=(4)6500-500=6000(万元)。

某公司发行的股票,预期报酬率为20%,最近刚支付的股利为每股2元,估计股利年增长率为10%,则该种股票的价值为()元。

A、20

B、24

C、22

D、18

正确答案:题库搜索

答案解析:

本题考点是股票的估价。根据股利增长模型:

股票价值=2×(1+10%)/(20%-10%)=22(元)。

甲公司2015年1月1日递延所得税资产余额为25万元;甲公司预计该暂时性差异将在2016年1月1日以后转回。甲公司2015年适用的所得税税率为25%,自2016年1月1日起,该公司符合高新技术企业的条件,适用的所得税税率变更为15%。(1)2015年1月1日,自证券市场购入当日发行的一项3年期到期还本付息国债,甲公司将该国债作为持有至到期投资核算。2015年12月31日确认的国债应收利息为100万

A、应交所得税为470万元

B、“递延所得税资产”贷方发生额为10万元

C、利润表确认的所得税费用为470万元

D、资产负债表确认其他综合收益17万元

正确答案:题库搜索

答案解析:

选项A正确:应交所得税=(2000-120)×25%=470(万元);

选项B正确:递延所得税资产的发生额=25/25%×(15%-25%)=-10(万元)(贷方发生额);

选项C不正确:利润表确认的所得税费用为480(470+10)万元;

选项D正确:递延所得税负债的发生额=20×15%=3(万元),资产负债表确认的其他综合收益=20×(1-15%)=1

甲公司2015年发生如下经济业务:(1)甲公司原持有乙公司30%的股权,2015年又斥资10000万元自A公司取得乙公司另外50%股权。至此甲公司持有乙公司80%的股权并取得控制权,甲公司与A公司不存在任何关联方关系。增资时乙公司有1000万元的现金及银行存款,没有现金等价物。(2)甲公司原持有丙公司80%的股权,2015年又斥资5000万元自B公司取得丙公司另外10%的股权。至此甲公司持有丙公司

A、甲公司对乙公司追加50%股权投资所支付的现金,个别现金流量表作为投资活动现金流出

B、甲公司对丙公司追加10%股权投资所支付的现金,合并现金流量表作为筹资活动现金流出

C、甲公司出售丁公司10%的股权收到的现金,合并现金流量表作为投资活动现金流入

D、甲公司出售戊公司60%的股权收到的现金,个别现金流量表作为投资活动现金流入

正确答案:题库搜索

答案解析:选项C,甲公司出售丁公司10%的股权收到的现金在合并现金流量表中应作为筹资活动现金流入。

下列关于国有独资公司组织机构的表述中,符合公司法律制度规定的是()。

A、国有独资公司应当设股东会

B、国有独资公司董事长由董事会选举产生

C、经国有资产监督管理机构同意,国有独资公司董事可以兼任经理

D、国有独资公司监事会主席由监事会选举产生

正确答案:题库搜索

答案解析:选项A不正确:国有独资公司不设股东会;

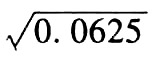

某种股票报酬率的方差是0.04,与市场投资组合报酬率的相关系数为0.3,最近刚刚发放的股利为每股1.8元,预计未来保持不变,假设市场投资组合的收益率和方差是10%和0.0625,无风险报酬率是5%,则该种股票的价值为()元。

A、25

B、48

C、29

D、12

正确答案:题库搜索

答案解析:

本题考点是股票的估价。

市场组合报酬率的标准差= =0.25

=0.25

该股票报酬率的标准差=