考试题目出自:公需课题库神器(https://www.gongxuke.net/)

下列关于衍生金融工具的表述中,正确的有()。

A、套期能够降低风险,但是套期后的结果不一定好于没有进行套期的情况

B、投机者采用期权的潜在损失和潜在收益要远高于采用期货

C、与远期合同相比,期权合同能够提供保险且不一定需要行使

D、套利者采用衍生金融工具的目的是对未来市场变量的走向下赌注

正确答案:题库搜索

答案解析:本题考核对衍生金融工具的理解。投机者采用期货时,潜在损失和潜在收益是非常大的,选项B不正确;套利是指同时在两个以上的市场开展交易,以锁定无风险利润,选项D不正确。

A公司于2008年12月31日取得一栋写字楼并对外经营出租,取得时的入账金额为2000万元,采用成本模式计量,采用直线法按20年计提折旧,预计无残值,税法折旧与会计一致;2010年1月1日,A公司持有的投资性房地产满足采用公允价值模式条件,2010年1月1日的公允价值为2100万元,2010年年末公允价值为1980万元,假设适用的所得税税率为25%,则下列说法正确的有()。

A、2010年初应确认递延所得税资产50万元

B、2010年初应确认递延所得税负债50万元

C、2010年末应确认递延所得税负债45万元

D、2010年末应转回递延所得税负债5万元

正确答案:题库搜索,继续教育助理weixin:《go2learn》

答案解析:2010年初,投资性房地产的账面价值=2 100(万元),计税基础=2 000-2 000/20=1 900(万元),应确认的递延所得税负债=(2 100-1 900)×25%=50(万元);

2010年末,投资性房地产的账面价值=1 980(万元),计税基础=2 000-2 000/20×2=1 800(万元),递延所得税负债余额=(1 980-1 800)×25%=45(万元),2010

“递延所得税负债”科目贷方登记的内容有()。

A、资产的账面价值大于计税基础产生的暂时性差异影响所得税费用的金额

B、资产的账面价值小于计税基础产生的暂时性差异影响所得税费用的金额

C、负债的账面价值大于计税基础产生的暂时性差异影响所得税费用的金额

D、负债的账面价值小于计税基础产生的暂时性差异影响所得税费用的金额

E、可抵扣亏损产生的暂时性差异

正确答案:题库搜索

答案解析:选项BC,产生的是可抵扣暂时性差异,应确认递延所得税资产;选项E,产生可抵扣暂时性差异,符合确认条件时应确认为递延所得税资产。

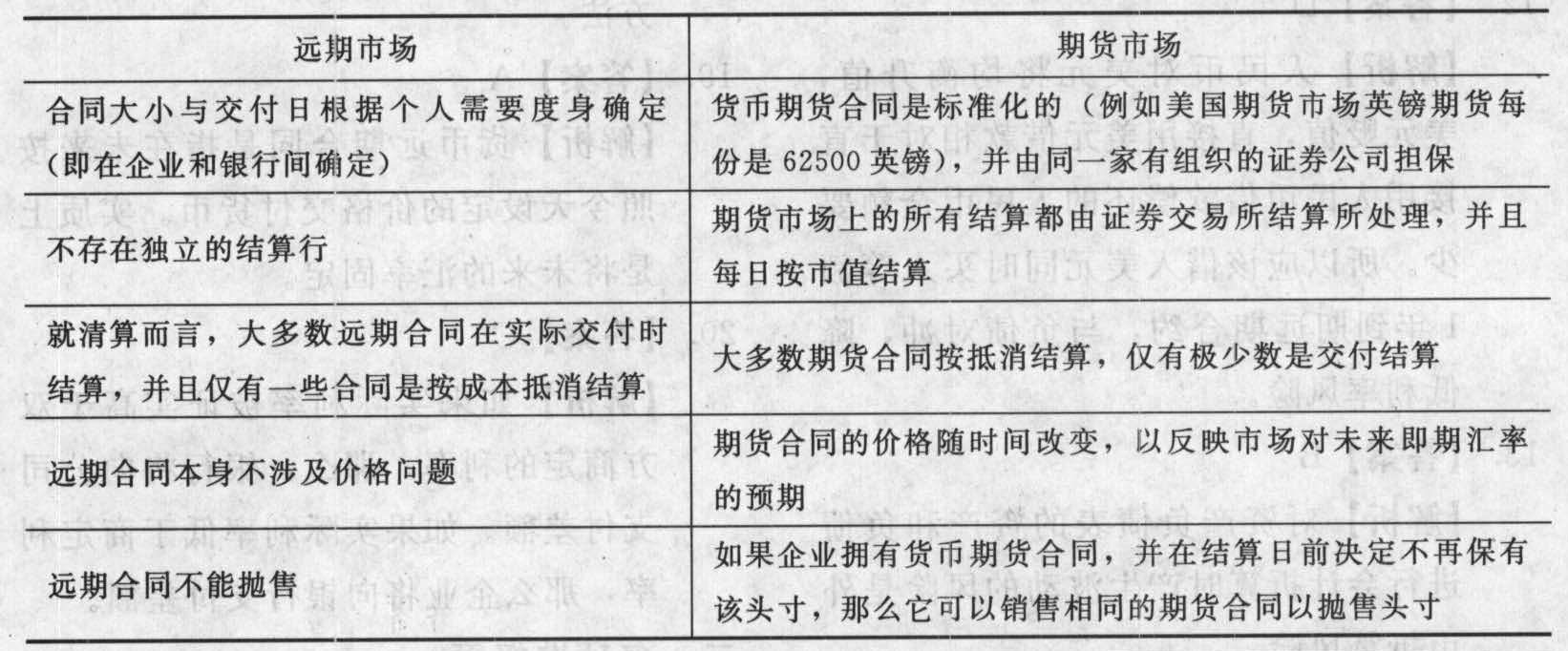

下列关于远期市场和期货市场描述中,正确的有()。

A、期货市场的合同大小与交付日根据个人需要度身确定

B、期货市场上的所有结算都由证券交易所结算所处理,并且每日按市值结算

C、期货合同的价格随时间改变,以反映市场对未来即期汇率的预期

D、远期合同本身不涉及价格问题

正确答案:题库搜索

答案解析:远期市场与期货市场的比较:

下列有关所得税列报的说法,正确的有()。

A、所得税费用应在利润表中单独列示

B、递延所得税负债一般应作为非流动负债在资产负债表中列示

C、递延所得税资产一般应作为非流动资产在资产负债表中列示

D、一般情况下,在合并财务报表中,纳入合并范围的企业,一方的当期所得税资产或递延所得税资产与另一方的当期所得税负债或递延所得税负债可以抵消后的净额列示

正确答案:题库搜索,小助手微信:go2learn_net

答案解析:选项D,一般不能予以抵消,除非所涉及的企业具有以净额结算的法定权利并且意图以净额结算。

企业所得税采用资产负债表债务法核算,下列选项中产生递延所得税资产发生额的有()。

A、递延所得税负债期初余额在贷方,因本期所得税税率上升调整的递延所得税负债金额

B、本期发生可抵扣暂时性差异

C、本期转回应纳税暂时性差异

D、本期转回存货跌价准备

正确答案:题库搜索,学法用法助理微信:xzs9523

答案解析:选项A应计入递延所得税负债科目的贷方;选项C在递延所得税负债科目的借方反映。

资产负债表债务法下应在“递延所得税资产”科目贷方登记的项目有()。

A、因税率变动而调减的递延所得税资产

B、企业合并中产生的商誉账面价值大于计税基础的差额

C、因税率变动而调增的递延所得税负债

D、本期转回的可抵扣暂时性差异

正确答案:题库搜索

答案解析:选项B,不应确认递延所得税;选项C,应计入递延所得税负债的贷方。

企业所得税采用资产负债表债务法核算,下列选项中产生递延所得税资产发生额的有()。

A、递延所得税负债期初余额在贷方,因本期所得税税率上升调整的递延所得税负债金额

B、本期发生可抵扣暂时性差异

C、本期转回应纳税暂时性差异

D、本期转回存货跌价准备

E、递延所得税资产期初余额在借方,因本期所得税税率上升调整的递延所得税资产金额

正确答案:题库搜索

答案解析:选项A应计入递延所得税负债科目的贷方;选项C在递延所得税负债科目的借方反映。

丙企业管理层决定利用市场渗透战略来达到增加产品的使用频率和市场份额的目标,以下各项策略对增长市场份额有用的方法有()。

A、开发最新产品

B、扩大市场份额

C、开发小众市场

D、保持市场份额

正确答案:题库搜索

答案解析:市场渗透战略的目标是通过各种方法来增加产品的使用频率,增长的方法包括扩大市场份额、开发小众市场、保持市场份额。市场渗透策略是针对现有产品和市场,所以选项A错误。

下列有关外币交易的会计处理,正确的处理方法有()。

A、企业对于发生的外币交易,应当将外币金额折算为记账本位币金额

B、外币交易应当在初始确认时,采用交易发生日的即期汇率或近似汇率将外币金额折算为记账本位币金额

C、外币交易在初始确认时,也可以采用按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率折算

D、企业在资产负债表日,应当对外币货币性项目,采用资产负债表日即期汇率折算。因资产负债表日即期汇率与初始确认时或者前一资产负债表日即期汇率不同而产生的汇兑差额,计入当期损益

E、企业在资产负债表日,应当对以历史成本计量的外币非货币性项目,仍采用交易发生日的即期汇率折算,不改变其记账本位币金额

正确答案:题库搜索,学法用法助手薇Xin:(xzs9523)

答案解析:选项ABCDE均为正确的处理方法。