查找考试答案使用:答案兔助手(http://gongxuke.net/)

甲商场某型号电视机每台售价7200元,拟进行分明付款促销活动,价款可在9个月内按月分期,每期期初等额支付。假设年利率12%,下列各项金额中,最接近该电视机月初分期付款金额的是()元。

A、832

B、800

C、841

D、850

正确答案:题库搜索

答案解析:月利率=12%/12=1%,月初分期付款金额=7200/[(p/a,1%,9)×(1+1%)]=832(元)。

欧式看涨期权允许持有者()。

A、在到期日或到期日之前按照执行价格卖出标的资产

B、在到期日或到期日之前按照执行价格购买标的资产

C、在到期日按照市价买入标的资产

D、在到期日按照执行价格买入标的资产

正确答案:题库搜索

答案解析:欧式期权只能在到期日执行。

自由现金储备、留存借贷能力、厂房设备的余力、定型的但尚未推出的新产品等因素,决定着企业竞争对手的()。

A、快速反应能力

B、成长能力

C、适应变化的能力

D、持久力

正确答案:题库搜索

答案解析:竞争对手对其他公司的行动迅速作出反应的能力如何?或立即发动进攻的能力如何?这将由下述因素决定:自由现金储备、留存借贷能力、厂房设备的余力、定型的但尚未推出的新产品。

甲公司股票每股市价20元,以配股价格每股16元向全体股东每10股配售10股。拥有甲公司95%股权的投资者行使了配股权。乙持有甲公司股票1000股,未行使配股权,配股除权使乙的财富()。

A、减少1950元

B、增加100元

C、减少2000元

D、不发生变化

正确答案:题库搜索,专业课助手薇信:【xzs9523】

答案解析:配股除权参考价=(20+16×10/10×95%)/(1+95%)=18.05(元),乙的财富的变动额=1000×18.05-1000×20=-1950(元)。

甲工厂生产联产品X和Y,9月份产量分别为690件和1000件。分离点前发生联合成本40000元,分离点后分别发生深加工成本10000元和18000元,X和Y的最终销售总价分别为970000元和1458000元。按照可变现净值法,X和Y的总加工成本分别是()。

A、16000元和24000元

B、12000元和28000元

C、22000元和46000元

D、26000元和42000元

正确答案:题库搜索

答案解析:X产品的可变现净值=970000-10000=960000(元),Y产品的可变现净值=1458000-18000=1440000(元),X产品总加工成本=40000/(960000+1440000)×960000+10000=26000(元),Y产品总加工成本=40000/(960000+1440000)×1440000+18000=42000(元)。

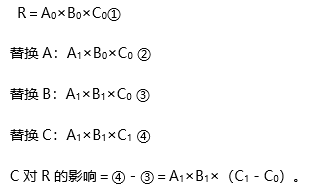

设某一分析指标R是由相互联系的A、B、C三个因素相乘得到,进行因素分析时按照A、B、C的顺序进行分析,基期数据为A0、B0、C0,报告期数据为A1、B1、C1,则C对R的影响为()。

A、0×B0×(C1-C0)

B、1×B0×(C1-C0)

C、1×B1×(C1-C0)

D、0×B1×(C1-C0)

正确答案:题库搜索

答案解析:

按照随进口货物的价格由高至低而由低至高设置的关税税率计征的关税是()。

A、滑准税

B、从量税

C、复合税

D、选择税

正确答案:题库搜索

答案解析:滑准税是根据货物的不同价格适用不同税率的一类特殊的从价关税。它是一种关税税率随进口货物价格由高至低而由低至高设置计征关税的方法。

下列各项关于外币折算会计处理的表述中,正确的是()。

A、以公允价值计量且其变动计入其他综合收益的金融资产形成的汇兑差额计入其他综合收益

B、以公允价值计量且其变动计入其他综合收益的外币非交易性权益工具投资形成的汇兑差额计入其他综合收益

C、收到投资者以外币投入的资本时,外币投入资本与相应的货币性项目均按合同约定汇率折算,不产生外币资本折算差额

D、期末外币预收账款以当日即期汇率折算并将由此产生的汇兑差额计入当期损益

正确答案:题库搜索

答案解析:选项A,应计入财务费用;选项C,应按当日即期汇率折算,不能按合同约定汇率折算;选项D,预收账款是非货币性项目,期末不需要折算。

甲、乙公司已进入稳定增长状态,股票信息如下:下列关于中、乙股票投资的说中,正确的是()。

A、甲、乙股票股利收益率相同

B、甲、乙股票期望报酬率相同

C、甲、乙股票股价增长率相同

D、甲、乙股票资本利得收益率相同

正确答案:题库搜索

答案解析:甲股票股利收益率=0.75×(1+6%)/15=5.3%,乙股票股利收益率=0.55×(1+8%)/18=3.3%,选项A错误。甲股票期望报酬率=5.3%+6%=11.3%,乙股票期望报酬率=3.3%+8%=11.3%,选项B正确。甲股票股价增长率=甲股票资本利得收益率=6%,乙股票股价增长率=乙股票资本利得收益率=8%,选项C、D错误。

下列与企业层面控制相关说法中,正确的是()。

A、企业层面控制通常不局限于某个具体认定,因此无法及时防止或发现一个或多个相关认定中存在的重大错报

B、如果一项企业层面控制足以应对已评估的重大错报风险,注册会计师可能可以不必测试与该风险相关的其他控制

C、注册会计师无须考虑对重大错报是否能够被及时防止或发现的可能性有间接影响的企业层面控制

D、注册会计师对企业层面控制的评价,将减少本应对其他控制所进行的测试

正确答案:题库搜索

答案解析:选项A,某些企业层面控制本身能精确到足以及时防止或发现一个或多个相关认定中存在的重大错报。如果一项企业层面控制足以应对已评估的重大错报风险,注册会计师可能可以不必测试与该风险相关的其他控制。