内容来于:法宣在线题库(https://gongxuke.net/)

某企业当期净利润为600万元,投资收益为100万元,与筹资活动有关的财务费用为50万元,经营性应收项目增加75万元,经营性应付项目减少25万元,固定资产折旧为40万元,无形资产摊销为10万元。假设没有其他影响经营活动现金流量的项目,该企业当期经营活动产生的现金流量净额为()万元。

A、400

B、850

C、450

D、500

正确答案:题库搜索,考试助手微-信:【xzs9523】

答案解析:企业当期经营活动产生的现金流量净额=600-100+50-75-25+40+10=500(万元)。

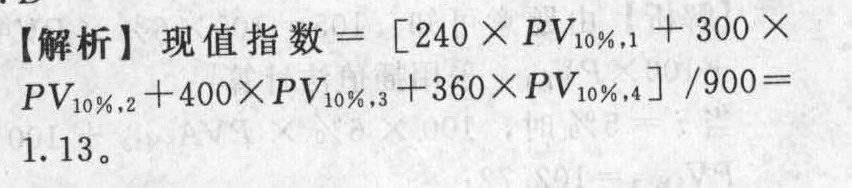

2008年1月1日,A公司与×公司签订协议,购入一台不需要安装的设备,合同约定,A公司采用分期付款方式支付价款,该价款共计2000万元,分五年等额支付,每年年末支付400万元,假定该公司确定的折现率为10%,则2009年12月31日A公司编制的资产负债表中长期应付款项目应填列的金额为()万元。(假定不考虑一年内到期的长期应付款的重分类)(???? A、1516.32 B、1200 C、994.75 D、1267.96 正确答案:题库搜索 答案解析:】该价款的现值=400× 甲企业某年度的销售成本为140万元。已知该年末的流动负债为70万元,流动比率为2.7,速动比率为1.7,年初存货为40万元。假定该企业流动资产由速动资产和存货组成。则该年度存货周转次数为()次。 A、1.60 B、2.50 C、2.55 D、1.56 正确答案:题库搜索 答案解析:年末流动资产=70×2.7=189(万元),年末速动资产=70×1.7=119(万元),则年末存货=189-119=70(万元),则该年度存货周转次数=140/[(40+70)/2]=2.55(次)。 某企业有一个投资项目,需要在项目起点投资450万元,设备使用10年,每年现金净流量100万元。如果企业的资金成本为16%, A、17.32% B、16.12% C、17.97% D、17% 正确答案:题库搜索 答案解析:根据内含报酬率计算公式,有: C上市公司2010年营业收入为6000万元,营业成本为4000万元,营业税金及附加为60万元,销售费用为200万元,管理费用为300万元,财务费用为70万元,资产减值损失为20万元,公允价值变动收益为20万元,投资收益为50万元,营业外收人为15万元,营业外支出为5万元,其他综合收益为50万元,则C上市公司2010年营业利润为()万元。 A、1425 B、1360 C、1400 D、1420 正确答案:题库搜索,考试助手微-信(go2learn_net) 答案解析:C上市公司2010年营业利润=6000-4000-60-200-300-70-20+20+50=1420(万元) 弘扬生物科技有限公司非法占用某块国有土地,市国土资源管理局对该公司作出罚款处罚。该公司对罚款决定不服,逾期未缴纳罚款,亦来在法定期限内申请复议或者提起诉讼。市国土资源管理局向有关人民法院提出强制执行申请。根据《行政诉讼法》及有关司法解释的规定,下列关于该非诉行政案件的说法中,正确的是()。 A、市国土资源管理局的强制执行申请不属于人民法院受理范围 B、市国土资源管理局申请强制执行应当向本案土地所在地基层人民法院提出 C、依法受理强制执行申请的人民法院应当组成合议庭对罚款决定的合法性进行审查 D、是否准予强制执行的裁定应当由有关人民法院在受理申请之日起180日内作出 正确答案:题库搜索,专业课帮手Weixin:《xzs9523》 答案解析:相对人逾期不申请行政复议或提起诉讼,也不履行行政机关做出的具体行政行为的,作出该行政行为的行政机关有权向人民法院申请强制执行;当执行对象是罚款时,应当由申请人所在地法院管辖;人民法院受理行政机关申请执行其具体行政行为的案件后,应当在30日内就是否准予强制执行作出裁定。 根据《行政诉讼法》及有关司法解释的规定,在原告所起诉的被告不适合时,人民法院应当告知原告变更被告。原告不同意变更的,法院应当()。 A、判决驳回诉讼请求 B、裁定驳回起诉 C、裁定终结诉讼 D、判决变更被告 正确答案:题库搜索 答案解析:在原告所起诉的被告不适合时,人民法院应当告知原告变更被告;原告不同意变更的,法院裁定驳回起诉。 某企业拟投资900万元,经预计该设备使用期为4年,每年现金净流量依次为240万元、300万元、400万元、360万元,企业的资金成本为10%,则 A、1.11 B、1.44 C、0.89 D、1.13 正确答案:题库搜索 答案解析: 下列股利政策中,基于股利无关论确立的是()。 A、固定股利政策 B、剩余股利政策 C、固定股利支付率政策 D、低正常股利加额外股利政策 正确答案:题库搜索 答案解析:固定股利政策、固定股利支付率政策和低正常股利加额外殷利政策的理论依据是股利相关论,剩余股利政策的理论依据是股利无关论。 能保持股利与公司取得的收益之间存在一定比例关系,较好体现风险投资与风险收益对等关系的股利政策是()。 A、剩余股利政策 B、固定或持续增长的股利政策 C、低正常股利加额外股利政策 D、固定股利支付率政策 正确答案:题库搜索 答案解析:固定股利支付率政策是指企业确定一个股利占盈余的比例,即股利支付率,并在一定时期保持不变的股利政策,可以较好体现风险投资与风险收益对等关系。 =400×3.7908=1516.32(万元);未确认融资费用=2000-1516.32=483.68(万元);2008年摊销的未确认融资费用=1516.32×10%=151.63(万元);200

=400×3.7908=1516.32(万元);未确认融资费用=2000-1516.32=483.68(万元);2008年摊销的未确认融资费用=1516.32×10%=151.63(万元);200 由于4.4941<4.5<4.8332,采用插值法:(18%-16%)/(4.4941-4.8332)=(r-16%)/(4.5-4.8332)r=17.97%。

由于4.4941<4.5<4.8332,采用插值法:(18%-16%)/(4.4941-4.8332)=(r-16%)/(4.5-4.8332)r=17.97%。