题目来于:华医网题库助手(gongxuke.net)

已知风险组合的期望报酬率和标准差分别为15%和20%,无风险报酬率为8%,某投资者除自有资金外,还借入20%的资金,将所有的资金用于购买市场组合,则总期望报酬率和总标准差分别为()。

A、16.4%和24%

B、13.6%和16%

C、16.4%和16%

D、13.6%和24%

正确答案:题库搜索

答案解析:本题的主要考核点是资本市场线。

Q投资与风险组合的资金=自有资金×(1+20%)

因此,Q投资与风险组合的资金=1.2

所以,总期望报酬率=1.2×15%+(1-1.2)×8%=16.4%

总标准差=1.2×20%=24%

2×11年2月10日,远洋公司销售一批材料给长江公司,同时收到长江公司签发并承兑的一张面值100000元、年利率7%、6个月到期还本付息的票据。当年8月10日,长江公司发生财务困难,无法兑现票据,经双方协议,远洋公司同意长江公司用一台设备抵偿。这台设备的历史成本为120000元,累计折旧为30000元,清理费用等1000元,计提的减值准备为9000元,公允价值为90000元,设备适用的增值税税率是

A、10000元

B、13500元

C、17000元

D、103500元

正确答案:题库搜索

答案解析:长江公司应确认的债务重组收益=重组日债务账面价值103 500元(100 000+100 000×7%÷2)-设备公允价值90 000元=13 500(元)。

甲公司赊销商品应收乙公司1000万元货款,因乙公司资金困难,此款项一直未付,甲公司已经提取了200万元的坏账准备。经双方协商进行债务重组,由乙公司支付银行存款900万元来抵偿债务,款项于20×1年4月1日到账,双方解除债务手续。甲公司因此贷记“资产减值损失”科目的金额为()。

A、100万元

B、200万元

C、800万元

D、900万元

正确答案:题库搜索

答案解析:甲公司的账务处理如下:

借:银行存款 900

坏账准备 200

贷:应收账款 1000

资产减值损失 100

下列各项中,不属于债务重组范围的是()。

A、银行免除某困难企业积欠贷款的利息,银行只收回本金

B、企业A同意企业B推迟偿还货款的期限,并减少B企业偿还货款的金额

C、债务人以非现金资产清偿债务,同时又与债权人签订了资产回购的协议

D、银行同意降低某困难企业的贷款利率

正确答案:题库搜索,好医生助理weixin(xzs9523)

答案解析:选项C,债权人并未作出让步,不属于债务重组范围。

某种产品由三个生产步骤组成,采用逐步结转分步法计算成本。本月第一生产步骤转入第二生产步骤的生产费用为3000元,第二生产步骤转入第三生产步骤的生产费用为5000元。本月第三生产步骤发生的费用为4600元(不包括上一生产步骤转人的费用),第三步骤月初在产品费用为1100元,月末在产品费用为700元,本月该种产品的产成品成本为()元。

A、9200

B、7200

C、10000

D、6900

正确答案:题库搜索

答案解析:本题的主要考核点是产品成本的计算。产品成本=1100+4600+5000-700=10000(元)。

正保公司应收大华公司账款的账面余额为585万元,由于大华公司财务困难无法偿付应付账款,经双方协商同意进行债务重组。已知正保公司已对该应收账款提取坏账准备50万元,债务重组内容为:大华公司以90万元现金和其200万股普通股偿还债务,大华公司普通股每股面值1元,市价2.2元,正保公司取得投资后作为可供出售金融资产核算。正保公司因该项债务重组确认的债务重组损失为()。

A、5万元

B、55万元

C、100万元

D、145万元

正确答案:题库搜索

答案解析:正保公司债务重组损失=585-90-2.2×200-50=5(万元)。

甲公司应收乙公司账款的账面余额为585万元,由于乙公司财务困难无法偿付应付账款,经双方协商同意进行债务重组。已知甲公司已对该应收账款提取坏账准备80万元,债务重组内容为:乙公司以500万元现金偿还债务,双方债务结清。甲公司因该项债务重组确认的债务重组损失为()。

A、5万元

B、85万元

C、100万元

D、145万元

正确答案:题库搜索

答案解析:甲公司债务重组损失=585-500-80=5(万元)。

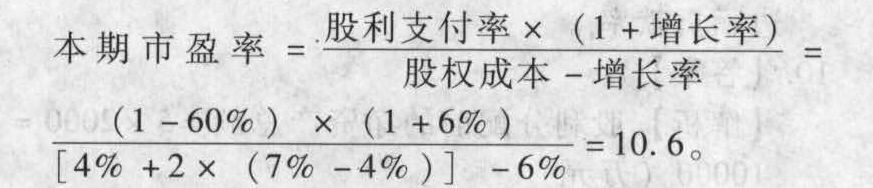

某公司2011年的利润留存率为60%。净利润和股利的增长率均为6%。该公司股票的B值为2,国库券利率为4%,市场平均股票收益率为7%。则该公司2011的本期市盈率为()。

A、11.4

B、10.6

C、12.8

D、13.2

正确答案:题库搜索,学法用法帮手薇Xin:《go2learn》

答案解析:本题的主要考核点是本期市盈率的计算。

某企业生产甲、乙、丙三种产品。这三种产品是联产品,分离后即可直接销售,本月发生联合生产成本978200元。该公司采用售价法分配联合生产成本,已知甲、乙、丙三种产品的销售量分别为62500公斤、37200公斤和48000公斤,单位售价分别为4元、7元和9元。则甲产品应分配的联合生产成本为()万元。

A、24.84

B、25.95

C、26.66

D、26.32

正确答案:题库搜索,学习助手微-信(go2learn_net)

答案解析:本题的主要考核点是联产品加工成本分配的售价法的应用。甲产品应分配的联合生产成本 =259497.03s 25.95(万元)。

=259497.03s 25.95(万元)。