考试题目来于:法宣在线题库助手(https://gongxuke.net/)

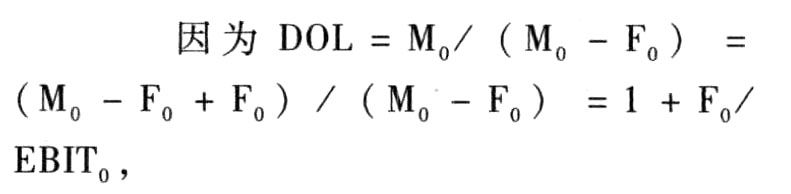

在息税前利润大于0的情况下,只要企业存在固定性经营成本,那么经营杠杆系数必()。

A、大于1

B、与销售量同向变动

C、与固定成本反向变动

D、与经营风险反向变动

正确答案:题库搜索

答案解析: 所以在息税前利润大于0的情况下,只要企业存在固定性经营成本,那么经营杠杆系数必大于1,选项A正确。经营杠杆系数与销售量反向变动,与固定成本和经营风险同向变动,选项B、C、D不正确。

所以在息税前利润大于0的情况下,只要企业存在固定性经营成本,那么经营杠杆系数必大于1,选项A正确。经营杠杆系数与销售量反向变动,与固定成本和经营风险同向变动,选项B、C、D不正确。

已知某公司股票的β系数为0.5,短期国债收益率为6%,市场平均报酬率为10%,则该公司股票的资本成本为()。

A、6%

B、8%

C、10%

D、16%

正确答案:题库搜索

答案解析:根据资本资产定价模型:股票的资本成本=6%+0.5×(10%-6%)=8%。

相对于发行公司债券筹资而言,短期融资券筹资的优点是()。

A、筹资风险小

B、筹资成本较低

C、筹资数额比较小

D、发行条件比较宽松

正确答案:题库搜索

答案解析:相对于发行公司债券筹资而言,发行短期融资券的筹资成本较低。

为反映现时资本成本水平,计算平均资本成本最适宜采用的价值权数是()。

A、账面价值权数

B、目标价值权数

C、市场价值权数

D、历史价值权数

正确答案:题库搜索,法宣在线帮手微Xin:[go2learn_net]

答案解析:本题考核平均资本成本的计算。市场价值权数以各项个别资本的现行市价为基础计算资本权数,确定各类资本占总资本的比重。其优点是能够反映现时的资本成本水平,有利于进行资本结构决策。

在通常情况下,适宜采用较高负债比例的企业发展阶段是()。

A、初创阶段

B、破产清算阶段

C、收缩阶段

D、发展成熟阶段

正确答案:题库搜索

答案解析:一般来说,在企业初创阶段,产品市场占有率低,产销业务量小,经营杠杆系数大,此时企业筹资主要依靠权益资本,在较低程度上使用财务杠杆;在企业扩张成熟期,产品市场占有率高,产销业务量大,经营杠杆系数小,此时,企业资本结构中可扩大债务资本,在较高程度上使用财务杠杆。同样企业在破产清算阶段和收缩阶段都不宜采用较高负债比例。所以只有选项D正确。

某公司全年需用X材料18000件,计划开工360天。该材料订货日至到货日的时间为5天,保险储备量为100件。该材料的再订货点是()件。

A、100

B、150

C、250

D、350

正确答案:题库搜索

答案解析:再订货点=预计交货期内的需求+保险储备,预计交货期内的需求=18000/360×5=250(件),因此,再订货点=250+100=350(件)。

出于优化资本结构和控制风险的考虑,比较而言,下列企业中最不适宜采用高负债资本结构的是()。

A、电力企业

B、高新技术企业

C、汽车制造企业

D、餐饮服务企业

正确答案:题库搜索

答案解析:不同行业资本结构差异很大。高新技术企业的产品、技术、市场尚不成熟,经营风险高,因此可降低债务资本比重,控制财务杠杆风险。因此高新技术企业不适宜采用高负债资本结构。

某企业预计下年度销售净额为1800万元,应收账款周转天数为90天(一年按360天计算),变动成本率为60%,资本成本为10%,则应收账款的机会成本是()万元。

A、27

B、45

C、108

D、180

正确答案:题库搜索

答案解析:应收账款机会成本=1800/360×90×60%×10%=27(万元)。

假定某企业的权益资本与负债资本的比例为3:2,据此可断定该企业()。

A、只存在经营风险

B、经营风险大于财务风险

C、经营风险小于财务风险

D、同时存在经营风险和财务风险

正确答案:题库搜索

答案解析:根据权益资本和负债资本的比例可以看出企业存在负债,所以存在财务风险;只要企业经营,就存在经营风险。但是无法根据权益资本和负债资本的比例判断出财务风险和经营风险谁大谁小。

下列方法中,能够用于资本结构优化分析并考虑了市场风险的是()。

A、利润敏感分析法

B、公司价值分析法

C、杠杆分析法

D、每股收益分析法

正确答案:题库搜索

答案解析:公司价值分析法,是在考虑市场风险基础上,以公司市场价值为标准,进行资本结构优化。所以本题选择选项B。